开云kaiyun体育app登录入口 PVC的十字街头: 被房地产攀扯、被煤炭订价、被计谋重塑

许多东谈主对PVC(聚氯乙烯)的领略,还停留在“塑料”的层面。

但着实走进这个产业链之后你会发现,PVC是中国工业周期里最典型、也最复杂的化工品之一。它既受房地产影响,又受煤炭影响;既看原油,又看电石;既是传统建材,又牵扯双碳计谋、出口交易与人人产能博弈。

致使不错说,PVC是咫尺扫数化工行业“内卷+多余+老本重构+计谋出清”的一个缩影。

曩昔几年,它履历了2021年“能耗双控”下的暴涨,履历了2022到2024年地产坍塌后的捏续阴跌,履历了2025年以来人人化工多余配景下的耐久蚀本,当今又在2026年站上了“节能监察+供给出清预期”的风口。

市集着实眷注的问题唯有一个:PVC到底是在酝酿一轮新的周期,如故仅仅又一次低位反弹?

Part.1 PVC到底是什么?

PVC,全称Polyvinyl Chloride,人人五大通用塑料之一。

它的最大用途是管材、型材、电线电缆、地板、建筑建材——与房地产、基建、电力系统深度绑定。你家里的下水管谈、门窗型材、电线绝缘层、地板革,致使医疗输液袋,背后大意率都有PVC的身影。

是以施行上,PVC等于“地产链+基建链”的中枢材料。它的运道,跟房地产周期紧紧绑在一王人。

Part.2 为什么PVC跟煤炭相干这样大?

一个常见困惑是:PVC不是塑料吗?为什么天天随着煤炭、电石、兰炭一王人涨跌?

原因在于中国PVC的出产路子,与人人齐全不同。

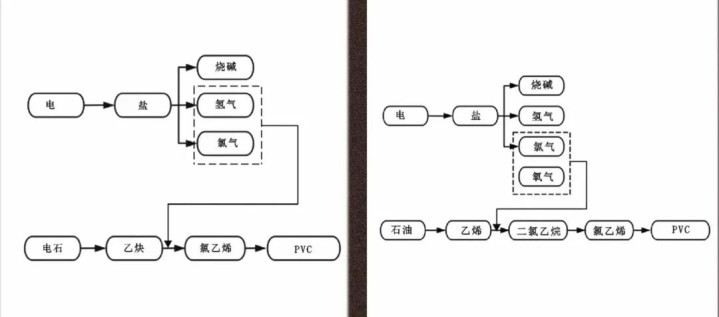

人人PVC出产主要有两条路子。一条是乙烯法,历程是原油/自然气→乙烯→EDC→VCM→PVC,西洋、中东、日韩基本都是这条路,优点是更环保、能耗更低,瑕疵是对原油和自然气依赖高。

另一条是电石法,历程是煤炭→兰炭→电石→PVC。中国因为“富煤、贫油、少气”,发展出了人人特有的大领域电石法。咫尺国内PVC产能结构中,电石法占比约七成,乙烯法约三成——“七煤三油”这个概述,施行等于说中国PVC其实是煤化工。

因此,PVC着实的底层订价逻辑不仅仅地产,而是整条老本链:煤炭→兰炭→电石→PVC。

Part.3 中国PVC为什么会“产能爆炸”?

2016年供给侧更正之后,煤化工迎来大发展。西北地区凭借低煤价、低电价、自备电厂、一体化安设,开动猖獗推广PVC。内蒙古、新疆、宁夏三省区,咫尺汇聚了天下约60%的电石法产能。

到2025年末,国内PVC总产能已接近3000万吨,占人人约47%。2025年本人亦然投产大年,全年新增产能超200万吨,主要汇聚于乙烯法安设。

但问题在于,需求没跟上。于是行业干与了“高供应、高库存、低利润、弱需求”的现象。

Part.4 PVC为什么耐久跌?

根源其实唯有一句话:房地产下来了

PVC约60%以上的需求来自地产与基建。管材占35%傍边,型材占20%傍边,地板和遏止占10%傍边,电线电缆占8%傍边。

2022年以来,房地产新开工和竣工捏续下行,PVC径直干与“需求塌陷”周期。2026年一季度,竣工面积同比仍下降25%,施工端进展捏续不足预期。

更深的层面,不仅仅需求差,而是产能推广太快。曩昔几年新增产能汇聚开释,行业造成了严重内卷。2025年之后,扫数PVC行业开动全面蚀本——到2026年5月初,电石法企业平均毛利约-52元/吨,乙烯礼貌蚀本卓绝1200元/吨。

Part.5 2026年最大的变量:节能监察计谋

着实让市集厚谊发生变化的,是2026年工信部的一纸见告。

5月13日,工信部发布《对于组织开展2026年度工业节能监察责任的见告》,初度将聚氯乙烯单列为重点监察行业,并明确“2026年应答电石法聚氯乙烯出产企业实现全隐私”,2026世界杯滚球中国官网入口监察已矣与碳排放、产物碳踪迹核算挂钩。

与往年比拟,此次的中枢变化在于实行时限。文献里列出的十几个行业中,大大批得回了两年的完成窗口(2026-2027年),唯一电石法PVC被强制条件2026年一年内完周至行业全隐私。

天下近80%的PVC产能都在这个探员池里。西北三省区汇聚了约60%的电石法产能,是本次监察的重点区域。

但咱们需要松懈地看待施行影响。运行卓绝20年的老旧产能占总产能17%,剔除无效产能后,施行在产的老旧安设约占比12%。其中齐全依赖外购电石、领域偏小的高老本产能简短80万吨,仅占总产能的2.5%。换句话说,这并非一条会立即调动即期供需的计谋。

然而,它对远端供给预期的强化效应不可淡薄。刻下电石法PVC行业如故在蚀本边缘,乙烯礼貌深度蚀本。计谋落地后能耗合规老本进一步上升,蚀本加重的中小高老本产能退出意愿会权臣增强。市集对2026年下半年至2027年供应减轻的预期,正在被重新订价。

华体会体育(HTHSports)官网入口Part.6 供给端:三个信号同期指向收紧

事实上,在计谋催化之前,PVC自身的供应端如故在发生变化。

第一个信号是开工率捏续走低。铁心5月初,PVC粉举座开工率约70.5%,环比再降。中枢降幅来自乙烯法——由于乙烯原料供应紧缺,乙烯法开工率一度降至45%隔邻。就算电石法开工率还在80%以上,总体产量也在减轻。

第二个信号是电石市集开动主动收紧。电石价钱是PVC老本最明锐的先行目标。电石行业开工率降至75%傍边,乌海地区电石价钱环比高涨,开工率降、价钱涨,讲解上游原材料供给在收口。

第三个信号是乙烯法老本塌陷、入口补充不足。乙烯法同期濒临原料贵和销售难的双重压力,蚀本扩大。45%傍边的开工率意味着往终年份该有的乙烯法产量减少了近一半。

从上游应承想中游开工,这三个信号叠加在一王人标明,供给端并不像盘面数据进展的那么安适。

Part.7 需求端:地产不成,出口能撑多久?

但把音问面拨开,往下看两层基本面,开云体育需求端的间隙如故明显可见。

第一,传统末端需求迟迟不见起色。管材开工率一度降到32%傍边,型材更是唯有22%傍边,这个下滑幅度如故反馈了房地产和基建什物责任量不足的全部问题。PVC六成以上的需求在地产和基建上,竣工端的劣势径直摆在那边。

第二,库存不降反增。社会库存耐久在110万吨以上运行,同比增幅一度卓绝70%。旺季去库没去成,讲解末端消化智商相配承压。

第三,高价钱正在反噬出口端。2026年3月PVC出口高达68.4万吨,同比大增86.7%,原因是4月1日出口退税取消前的“抢出口”。但退税取消后,出口利润被径直压缩,5月以后新坚强单难度加大,出口濒临彰着的回落压力。

这样看,工信部的节能监察见告是一次计谋驱动的供给逻辑强化,它对远端预期的影响庞大于对即期基本

面的径直影响。当下根人道的制约要素——高库存、低开工率、低迷的房地产竣工——其实一个都没好转。

Part.8 库存:悬在PVC头顶最中枢的变量

库存是当下PVC市集最刚性的拘谨。

经过2025年的捏续累库,社会库存创下近5年同期极值。春节后全样本库存一度飙升至159万吨,社会库存达125万吨,同比增幅卓绝50%。其中华东区域库存同比增幅高达55%以上,压力尤为杰出。

干与3月中旬后,春季测验张开加上“金三银四”旺季效应,库存开动逐渐去化。到4月底,华东及华南库存降至110万吨傍边。但去化速率遥远偏慢——周度环比降幅仅1%傍边,讲解下流成交并不活跃,去库主要依赖供给减轻而非需求拉动。

更值得关注的是结构:刻下处于“供给减轻拉动去库”的阶段,开工率下降和测验量增多是去库的主要驱动。这意味着一朝测验季收尾、安设重启,库存压力可能速即反弹。高库存是空头的伏击“安全垫”,亦然压制多头信心的中枢变量。

Part.9 老本链条:两条路子分化加重

电石法路子的老本结构高度汇聚。电石老本约占60%-70%,吨电石耗电约3200-3500千瓦时,1吨PVC约破费1.4-1.5吨电石。是以电石价钱、兰炭价钱和电价的波动,组成了最中枢的老本驱能源。

2026年以来,电石履历了先抑后扬的走势,一季度走低至2500元隔邻,3月起受下流开工进步带动强势上行,4月中旬一度涨至2700-2750元区间。兰炭则自2025年下半年触底后反弹了约30%的涨幅,但电石价钱一度仍然走低,老本链条出现了一定背离。

乙烯法路子则齐全是另一番情势。中东地缘冲破导致原油与乙烯价钱大幅高涨,叠加霍尔木兹海峡航运受阻,国内乙烯法安设开工率大幅下降。到5月初,乙烯法企业平均老本高达7198元/吨,平均毛利-1210元/吨;而电石法企业平均老本仅4909元/吨,平均毛利约-52元/吨——两条路子的单元毛利进出了23倍。

另外还有一个容易被淡薄的角度是氯碱均衡。PVC与烧碱是联产相干,当烧碱价钱强势时,企业倾向于多产烧碱、少产PVC;当烧碱疲软时被动增产PVC,加重供应压力。但2025年11月之后,PVC与烧碱价钱双双下落,华东氯碱企业综合毛利一度蚀本达600元/吨,“以碱补氯”的模式已基本失效。

Part.10 此次跟2016年有什么不同?

许多东谈主拿2016年来类比当下。上一轮PVC大底出当今2015年底,价钱波及4400元一线,随后在2016年走出一轮彰着设立行情,一度高涨至8000元隔邻。十年之后,PVC再次在相似低位区域反复动荡。

但相似之处和不同之处不异彰着。

相似点在于:行业蚀本、高库存、低利润、计谋开动脱手。

不同点在于:2016年有供给侧更正、环保拘谨、落伍产能出清、煤炭价钱设立等多伏击素共同股东,何况那时中国房地产大周期朝上。当今,房地产仍处于弱周期,末端需求的基本面撑捏齐全不同。

因此,本轮PVC更可能是“供给减轻逻辑”而非“需求爆发逻辑”。行情能否从“反弹”演绎为“趋势”,需要基本面不竭考证。

Part.11 后市瞻望:风在哪?

如若说本轮PVC行情的上行需要“风”,那么不错重点关注两类。

第一类是计谋风。刻下市集对“反内卷”、供给优化、地产角落设立等标的仍有预期。如若后续计谋能够进一步改善末端需求,或股东行业供给端调遣,PVC价钱低位设立的捏续性将增强。

第二类是西北风,也等于老本驱动。兰炭价钱触底反弹后,电石价钱能否跟上、老本链条的背离能否设立,将径直影响电石法PVC的老本要点。叠加双碳计谋、高耗能行业拘谨,以及夏日煤炭和电力波动,煤炭—兰炭—电石链条仍可能成为后续行情的伏击引爆点。

Part.12 几个需要盯住的目标

现阶段最不允洽的念念路就是曲黑即白——不要因为一根长阳就头脑发烧往上追,也不要因为之前一齐阴跌、库存高企就反过来盲目作念空。当今的盘面最怕的等于错把厚谊当趋势。

第一,电石开工率的捏续变化。这是上游老本传导最智慧的设施。

第二,社库是否开动由累转降,以及去化的斜率。唯有捏续、大幅地去库,才略着实缓解供给压力。

第三,西北地区在能耗监察启动后的具体实行情况。这是远期供给收紧预期能否实现的重要。

这三个信号的变化,会决定此次计谋冲击到底是一场短期的厚谊狂欢,如故一个更长周期行情的肇端哨。

Part.13 写在临了

PVC的反复波动,亦然刻下化工市集的一个缩影。今天的化工行业如故不再是精真金不怕火的“价钱涨跌”逻辑,而是老本、供需、库存、出口、计谋和人人交易环境共同订价。

对PVC来说,煤炭、兰炭、电石、乙烯和原油影响老本;房地产、基建、管材、型材影响需求;出口退税、国际运脚、汇率和国外安设开工影响外贸节律。

历史不会精真金不怕火商量,但总会押着相似的韵脚。2015年底的低位盘整与2016年的供给驱动式高涨,仍为今天的市集提供着某种周期维度的参考。重要在于,咱们需要在厚谊与趋势之间保捏披露的判断——紧盯库存去化的果然斜率、计谋的实行节律、老本链条的传导后果,这三条印迹开云kaiyun体育app登录入口,未必能匡助咱们在PVC的波动中找到更可靠的锚点。